Ces derniers jours chez MORFO, nous avons analysé de près le rapport 2026 sur le marché du carbone publié par Abatable. En tant qu’acteurs de la mise en œuvre de la restauration forestière travaillant quotidiennement avec des développeurs ARR, nous nous situons exactement à l’intersection entre les attentes du capital et l’exécution sur le terrain. Lorsque les critères de sélection évoluent, nous le constatons immédiatement — dans les questions des acheteurs, les hésitations des investisseurs et les projets qui accélèrent tandis que d’autres ralentissent.

Le rapport ne se concentre pas uniquement sur l’ARR. Il analyse plus largement le marché volontaire du carbone : dynamiques de la demande, évolution de l’offre, contrats à terme, courbes de prix, convergence avec les mécanismes de conformité et standards d’intégrité. Mais précisément parce qu’il adopte une vision systémique, il clarifie un point fondamental pour les développeurs ARR : le marché ne se contracte pas. Il se concentre.

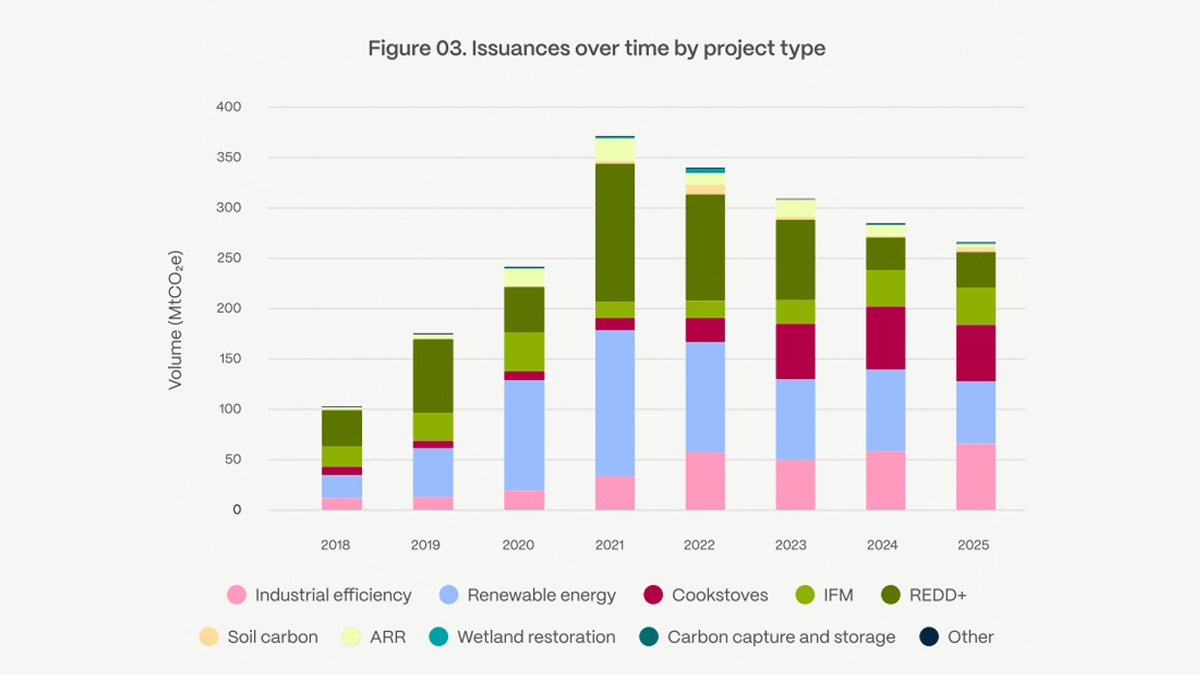

Les solutions fondées sur la nature ont attiré 9 milliards de dollars de financement en 2025. Les contrats à terme de crédits carbone ont atteint 5,8 milliards de dollars, soit une hausse de 58 % sur un an. Dans le même temps, la demande liée aux mécanismes de conformité s’accélère, avec jusqu’à 78 millions de tonnes supplémentaires de demande CORSIA attendues en 2026, en plus des 58 millions de tonnes déjà requises pour les émissions de 2024. Le capital est disponible. Mais il devient plus sélectif, plus technique et plus structuré.

L’intégrité est désormais la condition d’entrée

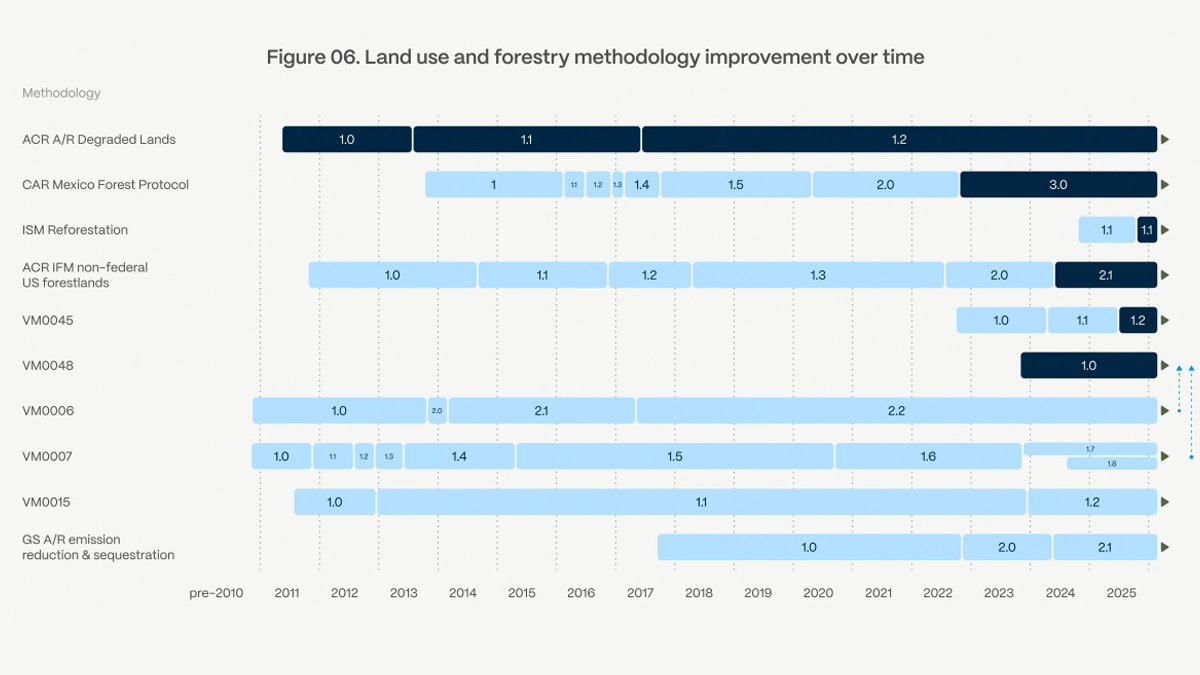

Environ 40 méthodologies sont désormais reconnues dans des cadres d’intégrité au niveau CCP. Les projets développés selon de nouvelles méthodologies à haute intégrité pourraient générer 865 millions de crédits supplémentaires d’ici 2035. Pourtant, même avec cette croissance projetée, ils ne représenteraient que 12,7 % de l’offre cumulée à cette échéance. Il s’agit d’une rareté structurelle sur le segment le plus qualitatif du marché.

Pour les développeurs ARR, cela change entièrement le positionnement. Il ne suffit plus d’affirmer qu’un projet est « de haute qualité ». Les acheteurs attendent désormais :

- Une version claire des méthodologies utilisées

- Des trajectoires explicites de transition vers de nouveaux standards

- Une logique transparente de permanence et de fuites (leakage)

- Une gouvernance et un suivi structurés

Les contrats à terme redéfinissent l’économie des projets

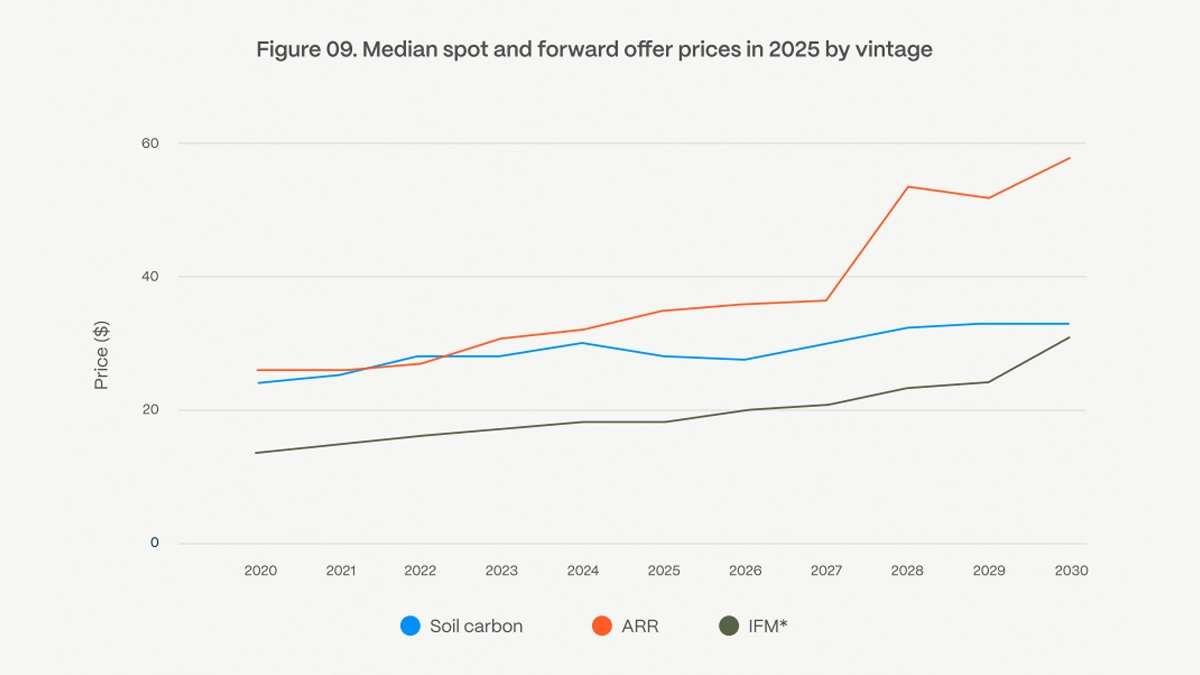

La forte hausse des contrats à terme, atteignant 5,8 milliards de dollars en 2025, signale plus qu’un simple appétit des acheteurs. Elle indique un changement structurel dans la manière dont l’offre carbone est financée. Les acheteurs ne se reposent plus principalement sur des achats spot ; ils sécurisent des vintages futurs et financent les transitions méthodologiques. Les courbes de prix à terme pour les solutions fondées sur la nature, y compris l’ARR, augmentent fortement à l’horizon 2030. Ces hausses reflètent à la fois la rareté et le coût de transition vers des cadres d’intégrité plus exigeants.

Pour les développeurs ARR, être « forward-ready » devient stratégique. Cela implique des prévisions crédibles d’émission par vintage, des hypothèses transparentes de coût du capital, une explication claire de l’évolution des prix et une logique d’exécution structurée par jalons. Les acheteurs à terme n’achètent pas seulement des tonnes ; ils financent le risque. Les projets incapables d’expliquer comment le capital est déployé et comment les améliorations d’intégrité influencent le pricing auront du mal à sécuriser des accords d’offtake de long terme.

La convergence avec la conformité redéfinit la demande

Les projets ARR sont de plus en plus influencés par des mécanismes réglementaires. À lui seul, CORSIA génère une demande structurelle de plusieurs dizaines de millions de tonnes par an. Le GX-ETS du Japon permettra aux entreprises couvrant 500 à 600 millions de tonnes d’émissions par an d’utiliser des crédits pour jusqu’à 10 % de leurs obligations, créant potentiellement 50 à 60 millions de tonnes de demande annuelle. La convergence entre marchés volontaires et réglementaires introduit de nouvelles exigences en matière d’éligibilité, d’autorisation et de gouvernance.

Pour les développeurs, cela signifie que la préparation à l’Article 6, l’alignement avec le pays hôte et l’éligibilité des vintages ne sont plus des considérations périphériques. Les projets qui anticipent ces exigences liées à la conformité et se structurent en conséquence auront accès à des pools de capital plus profonds. L’ARR évolue progressivement d’un instrument purement volontaire vers un actif hybride d’infrastructure carbone.

Les acheteurs institutionnalisent leur due diligence

Les mandats d’approvisionnement deviennent plus précis et plus techniques. Les acheteurs priorisent de plus en plus :

- Les méthodologies approuvées CCP

- Des co-bénéfices quantifiés

- Des vintages récents (souvent 2022+)

- Une stabilité géographique et politique

- Une transparence des prix

Pour les développeurs ARR, cela se traduit par une discipline opérationnelle accrue. La logique de permanence doit être défendable. L’augmentation de la biodiversité doit être mesurable. Les structures de revenus pour les communautés locales doivent être transparentes et suivies. Les stratégies de buffer doivent refléter les risques régionaux. Si ces éléments restent qualitatifs ou nécessitent des clarifications excessives, les projets auront du mal à passer les processus de sélection institutionnels.

Les co-bénéfices passent du récit à la logique d’allocation du capital

La montée en puissance des cadres de divulgation liés à la nature renforce cette évolution. 620 organisations gérant 20 000 milliards de dollars d’actifs se sont engagées dans des reportings alignés TNFD. Les portefeuilles carbone sont de plus en plus liés à des objectifs de durabilité plus larges, incluant la biodiversité et la résilience des écosystèmes. En conséquence, les projets ARR ne peuvent plus rivaliser uniquement sur le carbone.

Les développeurs doivent quantifier l’augmentation de la diversité des espèces, les améliorations des systèmes hydriques, la résilience des écosystèmes et la génération de revenus locaux. Ces indicateurs doivent être auditables et intégrés à la gouvernance du projet. Les co-bénéfices ne sont plus des éléments narratifs ou marketing ; ils font désormais partie intégrante de la logique d’allocation du capital dans un marché de plus en plus institutionnalisé.

Ce que cela confirme pour les développeurs ARR

Ce rapport n’introduit pas une nouvelle direction. Il confirme la trajectoire sur laquelle nous travaillons chez MORFO depuis l’année dernière. Si le capital se concentre, les projets doivent être structurellement plus solides dès le départ. Si les contrats à terme deviennent des outils de financement, l’exécution doit générer de la visibilité très tôt. Si l’intégrité est le ticket d’entrée, les décisions de design doivent anticiper l’évolution future des méthodologies.

Concrètement, voici ce que nous apportons aux développeurs ARR :

- Une intelligence foncière avant l’engagement du capital. Nous analysons plus de 15 couches de données par hectare avant plantation afin d’écarter les hectares fragiles avant qu’ils n’érodent les marges.

- Une logique de décision structurée, pas seulement de la plantation. Un zonage A/B/C combiné à des jalons Go / No-Go à M12, M24, M36 et M48 transforme la restauration en déploiement de capital par étapes.

- La bonne méthode par hectare. Un même projet peut combiner plusieurs techniques, optimisées hectare par hectare selon une logique biophysique et financière.

- Une visibilité en 4 à 6 mois, pas en années. Grâce à des images drone à 3 cm et à la détection de plantules par IA, nous générons des signaux de performance précoces et mettons en œuvre des actions correctives sous deux semaines.

- Des courbes carbone conservatrices. Nous modélisons d’abord des scénarios de downside afin que les projections de hausse restent crédibles lors des revues institutionnelles.

Le marché carbone de 2026 ne se ferme pas. Il se professionnalise. Les projets ARR conçus comme des infrastructures carbone résilientes — techniquement robustes, financièrement structurées et institutionnellement alignées — auront accès au capital. Ceux bâtis sur des hypothèses génériques et un positionnement hérité feront face à des frictions croissantes.

La différence ne résidera pas dans le nombre d’hectares plantés. Elle résidera dans la manière dont les projets sont structurés, suivis et financés dès le premier jour.